Par Vincenzo Giordano, Director – Sustainability Solutions for cities and communities, ENGIE Impact.

L’impact climatique des flottes de desserte terrestre en zone portuaire

Le transport de desserte terrestre dans les ports est l’un des grands responsables des émissions mondiales de CO2 et d’oxyde d’azote. Quand 3 % des émissions mondiales de GES sont attribuées aux opérations portuaires, il s’avère que les émissions des poids lourds constituent 40 % des émissions totales d’un port.

Ces véhicules de dragage opèrent dans un rayon de 250 km afin d’assurer l’acheminement du fret d’un port à l’autre. Ils peuvent desservir les dépôts, les centres logistiques de l’avant-pays ou circuler entre les points nodaux d’un même port. Considérés comme l’un des modes de transport les moins efficaces sur le plan énergétique, ils parcourent des distances relativement courtes, mais jalonnées de fréquents arrêts et de longues périodes d’immobilité pendant lesquelles leur moteur diesel à forte consommation continue de tourner.

Comme les ports sont souvent situés à proximité de communautés défavorisées, leur pollution se porte sur les zones les plus précaires. De tels impacts environnementaux et sociaux attestent un profond besoin de réduire l’empreinte carbone des ports et des flottes d’acheminement terrestre.

Dans cet article, ENGIE Impact analyse le potentiel du remplacement des 15 000 véhicules de desserte terrestre utilisés dans les ports de la baie californienne de San Pedro par des camions zéro émission (ZE) d’ici 2035. Forts d’une vaste expérience dans le domaine des infrastructures énergétiques de grande envergure et des transitions de mobilité verte, nos experts examinent les opportunités offertes par les modèles dits « as a service », non seulement pour les ports de la baie de San Pedro, mais aussi pour toutes les autres opérations portuaires confrontées à des enjeux similaires, partout dans le monde.

Accent sur le développement durable et la qualité de l’air dans les ports

Le port de Los Angeles (PoLA) et le port de Long Beach (PoLB) sont réunis sous l’enseigne commune de ports de la baie de San Pedro (les ports de SPB). L’ensemble portuaire accueille quotidiennement un trafic intermodal parmi les plus importants de l’hémisphère ouest. Véritables pionniers en termes d’engagement pour le développement durable, les ports de SPB réduisent leurs émissions de GES de 5 à 7 % chaque année et, non contents d’avoir ainsi cumulé une réduction de 32 % de leur empreinte carbone depuis 2005, ils cherchent dorénavant à diminuer leurs émissions d’oxyde de souffre (SOx), d’oxyde d’azote (NOx) et d’ozone troposphérique. Ces polluants atmosphériques sont en effet tenus pour responsables des 44 millions de dollars déboursés chaque année à Los Angeles en frais médicaux et d’hospitalisation pour cause de problèmes respiratoires.

Afin d’améliorer définitivement la qualité de l’air et de réduire leur impact climatique, les ports de SPB se sont engagés à opérer, d’ici 2035, une flotte constituée à 100 % de camions zéro émission de classe 8. Pour y parvenir, ils ont d’ores et déjà lancé leur programme de financement de véhicules propres zéro émission.

Les ports de SPB ont actuellement recours à un réseau de desserte terrestre des 15 000 véhicules, composé à la fois de vastes flottes commerciales et d’opérateurs indépendants. Tous les opérateurs sont considères comme essentiels à la communauté portuaire. Ils ont notamment conscience de l’assistance supplémentaire qu’il leur faudra apporter à certains de ces sous-traitants pour atteindre les objectifs de décarbonation désirés.

Ces initiatives ont reçu un appui politique encourageant de la part des autorités régionales, fédérales et municipales.

En 2020, l’État de Californie a adopté la loi ACT (Advanced Clean Trucks) qui imposera dès 2024 des quotas minimums de camions ZE sur les ventes de véhicules de fret terrestre. L’idée a d’ailleurs inspiré des mesures nationales : quinze états du nord-est ainsi que la capitale américaine, Washington, ont récemment signé un accord inter-état — le Multi-State Medium- and Heavy-Duty Zero Emission Vehicle Memorandum of Understanding – qui porte sur la réduction des émissions des véhicules du transport routier et dont les objectifs de mobilité verte sont similaires à ceux de l’ACT. De leur côté, les métropoles portuaires du monde entier s’activent déjà à introduire et mettre en œuvre leurs propres mesures.

Quels obstacles réfrènent l’électrification de ces flottes ?

Bien que ces nouvelles politiques progressent dans le bon sens, leur mise en œuvre à grande échelle est confrontée à de nombreux obstacles financiers, logistiques ou liés à l’infrastructure. Afin de mieux comprendre ces enjeux, ENGIE Impact a réalisé une étude spécifiquement axée sur les flottes de desserte terrestre des ports de SPB. En voici les résultats :

- Un coût total de possession (TCO) élevé

En 2021, le TCO d’un poids lourd électrique est de 30 à 35 % supérieur à celui d’un camion à moteur diesel. Pour un opérateur indépendant ou une petite entreprise, on parle de 40 à 45 %. Ces données tiennent compte non seulement de l’investissement initial pour l’achat d’un véhicule, mais aussi des équipements, des frais réguliers d’entretien, d’assurance et de carburant ainsi que des réparations et du potentiel prix de revente. - Un investissement initial important

On estime que le capital et financement requis pour acquérir des camions électriques et mettre en place une infrastructure de recharge sont compris entre 450 000 $ (pour une large opération commerciale) et 550 000 $ (pour un opérateur indépendant ou une petite entreprise). Même si on peut espérer une importante réduction du prix d’achat d’un poids lourd zéro émission d’ici la prochaine décennie, un camion électrique coûte environ deux fois plus cher que son équivalent diesel en 2021.

- Une technologie trop peu éprouvée

La vente de véhicules électriques de fret à grande échelle en est encore au stade émergent. Les fabricants font de belles promesses ; par exemple, le poids lourd électrique Tesla serait capable d’atteindre 800 km d’autonomie avec une seule charge et permettrait de réaliser une économie de 0,15 $ par kilomètre par rapport à un moteur diesel traditionnel. Mais on manque encore du recul nécessaire pour démontrer ces avantages sur la durée de vie d’un poids lourd.

- Une transformation logistique profonde

Comme beaucoup d’autres régions du monde, la Californie du Sud n’a pas l’infrastructure requise pour répondre aux besoins d’un nombre croissant de véhicules électriques (VE). Il appartiendrait donc aux opérateurs de transport routier d’investir dans des bornes de recharge ou d’établir des accords contractuels avec des fournisseurs de bornes électriques, ce qui n’est pas pour simplifier une transition déjà difficile.

- Des parties prenantes multiples

Les opérateurs de véhicules de desserte terrestre appartiennent à un écosystème complexe intégrant des acteurs publics et privés. Ils collaborent avec les autorités fédérales, nationales, régionales, locales et portuaires ainsi qu’avec les collectivités locales, les pôles logistiques, les propriétaires des cargaisons, les routiers et les fournisseurs locaux. Bien que chacun de ces acteurs reconnaisse les avantages indéniables de la transition vers un modèle zéro émission, les barrières administratives, la mauvaise affectation des ressources financières et la non-identification des risques liés à des actions mal coordonnées ou trop individuelles peuvent freiner son adoption.

Traditionnellement, les gouvernements et autres organismes décideurs encourageaient l’adoption de technologies propres au moyen de primes et de subventions visant à supprimer les obstacles financiers, mais ces mesures incitatives ne suffisent pas à compenser le différentiel de prix entre un camion ZE et un véhicule diesel, ni les inégalités entre les grandes opérations commerciales et les petites entreprises, le manque d’infrastructure ou les risques complexes liés aux nouvelles technologies.

Tirer parti de modèles « as a service » pour accélérer la décarbonation de la desserte terrestre du port

L’avènement des modèles commerciaux « as a service » constituerait une solution convaincante, qui permettrait de déployer rapidement et à grande échelle la transition vers les flottes zéro émission, aujourd’hui limitée à des projets pilotes. En s’appuyant sur les engagements des acteurs publics et privés, ces systèmes réduisent les coûts, répartissent les risques et augmentent le capital disponible pour investir dans des flottes zéro émission. Ils permettent ainsi aux prestataires de desserte terrestre de continuer à assurer des fonctions logistiques essentielles, tout en intégrant de nouveaux partenaires pour financer et gérer les technologies et infrastructures émergentes liées aux VE.

Et surtout, ils dégagent d’importants avantages, tout particulièrement pour les petites entreprises. Dans leur transition vers un modèle électrique, les PME et opérateurs indépendants, qui ne peuvent pas compter sur les économies d’échelles ou les emprunts avantageux accordés aux grandes entreprises, sont automatiquement confrontés à des coûts totaux de possession (TCO) plus élevés. De telle sorte que, pour réussir sa transition du diesel à l’électrique, on estime qu’un petit opérateur doit mobiliser entre 30 et 40 % de subventions supplémentaires par rapport à une grande entreprise. Les prestations « as a service » rendent alors les économies d’échelle accessibles aux opérateurs indépendants, réduisant ainsi de 30 à 40 % leur coût total de possession.

Au vu des enjeux financiers, techniques et politiques auxquels sont confrontés les écosystèmes portuaires du monde entier dans leur transition vers la neutralité carbone, nous avons identifié deux principaux modèles « as a service » susceptibles de faciliter la transition des flottes de desserte terrestre. Ces deux scénarios permettent de réduire considérablement les coûts et les risques liés à la décarbonation de ces services, a contrario des modèles traditionnels où la transition est intégralement à la charge de l’opérateur.

Deux modèles « as a service » pour accélérer l’adoption de camions zéro émission

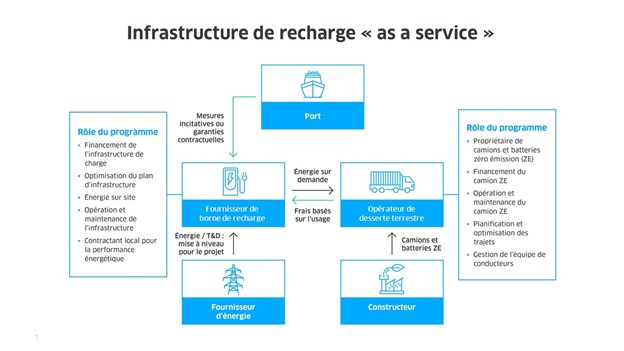

Modèle 1 : l’infrastructure de recharge « as a service »

Un prestataire central assure la conception, la construction, la gestion, l’entretien et le financement d’une infrastructure de recharge à laquelle les opérateurs ont accès, sur des sites publics ou privés, moyennant un tarif au kilowattheure (kWh). La relation commerciale entre ce fournisseur et l’opérateur de flotte est sujette à un contrat engageant ce dernier à payer pour l’électricité qu’il utilise au cours de son activité. Il reste responsable de l’achat et des frais d’entretien des véhicules électriques ainsi que de la logistique liée à la gestion des cargaisons.

En endossant ainsi la responsabilité des risques liés aux bornes de recharge, le fournisseur allège les charges des petits opérateurs comme des grands exploitants. Il appartient en outre à l’entité centrale de gérer les licences, l’installation, le processus d’achat, le fonctionnement et l’entretien quotidien de l’infrastructure tout au long de son cycle de vie.

Avantage : les coûts et les risques sont minimisés, grâce à l’expérience du prestataire en infrastructure de recharge

Travailler avec un prestataire averti et expérimenté permet d’accéder à des financements et à des tarifs plus avantageux, notamment pour l’achat de matériel et d’équipement. Selon notre simulation appliquée aux ports de SPB, cet arrangement pourrait réduire le coût global de possession (TCO) de 4 à 8 % pour les petits opérateurs et de 1 à 4 % pour les entreprises plus importantes. Par ailleurs, l’investissement initial (capital et financement) requis pour remplacer une flotte de desserte terrestre entre 2020 et 2035 serait diminué de 40 000 $ à 50 000 $ pour les gros opérateurs, et cette réduction atteindrait entre 65 000 $ et 90 000 $ pour les petites entreprises.

Avantage : les frais réduits permettront d’atteindre plus rapidement une parité de coût

Grâce à ces réductions de coût, les poids lourds électriques peuvent espérer devenir rapidement moins chers que les camions à moteur diesel. On pense ainsi égaliser les coûts un ou deux ans plus tôt que prévu dans le cas des solutions de recharge nocturne, et jusqu’à cinq ans plus tôt pour les bornes de recharge rapide. Parvenir rapidement à la parité de coût pour les bornes de recharge rapide contribuera d’autre part à accélérer la transition des entreprises de desserte locale qui travaillent en rotation.

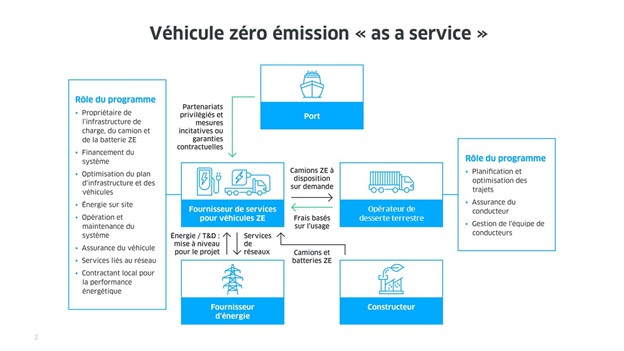

Modèle 2 : les camions zéro émission « as a service »

Dans ce modèle, le prestataire central assure l’achat, le financement et l’entretien à la fois de l’infrastructure de recharge et d’une flotte zéro émission dont il reste propriétaire. Les opérateurs de desserte terrestre ont un accès payant et ponctuel aux véhicules du prestataire, exactement comme dans un contrat de location de voiture. La responsabilité liée aux véhicules et aux infrastructures de recharge repose ainsi entièrement sur un même organisme qui se chargera également de leur entretien ainsi que du remplacement des véhicules en fin de vie. Dans ce modèle, le prestataire se charge de garantir l’accès aux véhicules moyennant un tarif locatif à l’heure, au kilomètre ou à l’EVP, tandis que l’opérateur continue de gérer la cargaison et les services logistiques. Les frais et responsabilités liés à la flotte et aux infrastructures de recharge sont plus faciles à gérer pour un organisme central, qui pourra notamment déployer des politiques globales et coordonnées incluant l’optimisation des itinéraires afin de maximiser l’autonomie des véhicules ainsi que la coordination des périodes de recharge afin de minimiser leur fréquence et de mieux répondre aux critères d’éligibilité de mesures incitatives.

Avantage : en transférant l’infrastructure et la flotte vers une structure séparée, on réalise d’importantes économies et on peut atteindre la parité de coûts entre l’électrique et le diesel plus rapidement.

En délégant les coûts et responsabilités liés à l’infrastructure et à la flotte à un organisme central, on réduit l’investissement initial comme les coûts opérationnels. Selon notre estimation, cette configuration pourrait réduire le coût global de possession (TCO) de 15 à 20 % pour les petits opérateurs et de 5 à 8 % pour les grands exploitants. Dans l’horizon 2020-2035, la réduction de l’investissement initial (capital et financement) est estimé entre 235 000 $ et 550 000 $ pour les petites operateurs et entre 200 000 $ et 450 000 $ pour les plus gros opérateurs. En réduisant ainsi les coûts, on peut espérer atteindre la parité de coûts entre l’électrique et le diesel entre trois et sept ans plus tôt pour un petit opérateur, et entre deux et trois ans plus tôt pour une ample flotte commerciale.

Encourager l’adoption des modèles « as a service » : une mission pour tous les acteurs portuaires

Afin de favoriser une adoption rapide, économiquement viable et à grande échelle de camions ZE, les acteurs portuaires et les opérateurs de desserte terrestre doivent avoir accès à des solutions répondant à la fois aux enjeux technologiques, financiers et opérationnels. Le modèle commercial « as a service » apporte une solution convaincante. Ces modèles permettent non seulement de réduire le coût total de possession et d’atteindre plus rapidement la parité de coûts entre l’électrique et le diesel, mais ils suppriment aussi les inégalités qui existent entre les opérateurs indépendants, les petites exploitations et les grosses flottes commerciales.

Les sociétés de services portuaires joueront un rôle essentiel dans cette transition. Même si elles ne sont pas directement responsables des émissions les plus importantes (qu’on attribue plutôt aux flottes de poids lourds et aux navires de fret), elles peuvent innover et améliorer ces modèles « as a service » et favoriser leur adoption en zone portuaire. Plusieurs possibilités s’offrent à elles :

- Administrer : en se faisant les défenseurs de ces programmes ; à la fois en encourageant les opérateurs de desserte terrestre à y participer mais aussi en recommandant une sélection de prestataires privilégiés.

- Assurer l’aspect logistique : en gérant toutes les autorisations et homologations liées à la construction d’infrastructures de recharge à grande échelle.

- Financer : en imaginant des mesures incitatives novatrices pour accélérer l’adoption de ces programmes tout en minimisant l’apport financier et les risques d’une mise en œuvre à grande échelle.

Pour faire de la décarbonation des ports une réalité, une étroite collaboration entre tous les acteurs portuaires est indispensable. Il appartient aujourd’hui à toutes les parties prenantes de réaliser des solutions d’envergure et de réduire les coûts, mais aussi les risques de l’électrification des flottes afin d’accomplir ensemble d’ambitieux objectifs climatiques.

ENGIE Impact accélère la transition durable et la décarbonation des zones portuaires dans le monde entier. ENGIE Impact réunit un large éventail de capacités stratégiques et techniques afin de proposer un accompagnement global à nos clients et les aider à relever des défis complexes de transformation vers un modèle plus durable, de la stratégie à la mise en œuvre. Avec 21 bureaux dans le monde et son siège à New York, ENGIE Impact dispose aujourd’hui d’un portefeuille de plus de 1 000 clients, dont 25 % des entreprises du Fortune 500, actifs sur plus de 1 000 000 de sites.